Jika bar menu sudah terbuka, Anda dapat klik "Pengaturan (perusahaan dan lainnya)"

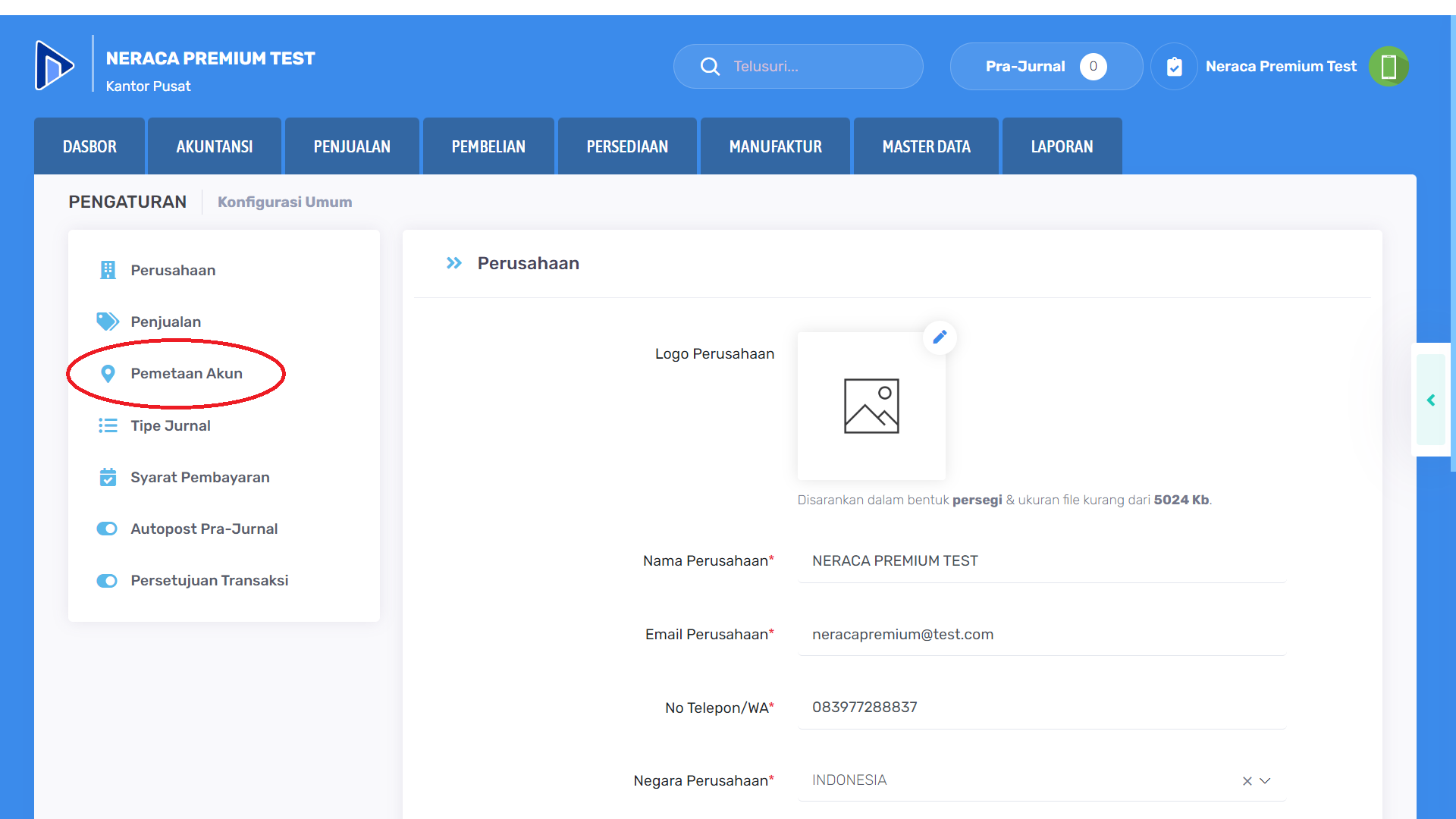

Setibanya di halaman "Pengaturan/Konfigurasi Umum", Anda cukup klik menu "Pemetaan Akun" yang terletak di sisi kiri untuk melanjutkan.

Jika sudah, Anda telah berhasil mengakses halaman "Pemetaan Akun".

Dengan fitur pemetaan akun, Anda dapat dengan mudah mengatur dan mengelola informasi akun Anda. Melalui tata letak yang intuitif, Anda dapat menavigasi dengan lancar antara berbagai aspek akun, mulai dari informasi dasar hingga pengaturan yang lebih mendalam. Pemetaan akun memungkinkan Anda untuk secara efisien mengakses dan mengubah detail akun, seperti informasi profil, preferensi penggunaan, serta opsi keamanan. Dengan hanya beberapa klik, Anda dapat melakukan penyesuaian yang diperlukan untuk memastikan akun Anda terkelola dengan baik sesuai dengan kebutuhan Anda.

Berikut adalah penjelasan lebih detail tentang "Pemetaan Akun".

- AKUNTANSI

- Laba Rugi Atas Penjualan Aktiva Tetap : Mencatat keuntungan atau kerugian dari penjualan aset tetap

- Kerugian Atas Pelepasan Aktiva Tetap : Menyimpan kerugian dari penjualan aset tetap dengan harga di bawah nilai bukunya

- Akun Ekuitas/Modal pada Kantor Pusat : Mencatat modal atau ekuitas yang dimiliki oleh kantor pusat perusahaan

- PENJUALAN

- Piutang Usaha : Catatan atas uang yang harus diterima dari penjualan produk atau layanan kepada pelanggan

- Diskon Penjualan : Mencatat diskon yang diberikan kepada pelanggan sebagai insentif untuk pembelian

- Diskon Pembayaran Penjualan : Merekam diskon yang diterima dari pelanggan karena pembayaran diterima lebih cepat dari jatuh tempo

- Retur Penjualan : Catatan atas barang atau layanan yang dikembalikan oleh pelanggan

- PPN Keluaran belum difakturkan : Menyimpan PPN yang sudah dikenakan tetapi belum difakturkan kepada pelanggan

- Ongkir PenjualanBiaya pengiriman untuk pengiriman barang kepada pelanggan

- Laba Selisih Kurs : Mencatat keuntungan dari selisih nilai tukar mata uang asing

- Uang Muka Pelanggan : Catatan atas pembayaran yang diterima dari pelanggan sebelum barang atau layanan disediakan

- Piutang Belum Ditagih : Uang yang harus diterima dari pelanggan yang belum dibayar

- Pendapatan Belum Ditagih : Catatan atas pendapatan yang dihasilkan namun belum diterima secara tunai

- Utang Konsinyasi : Hutang kepada pihak yang mengkonsinyasi barang

- Utang Konsinyasi belum difakturkan : Menyimpan utang kepada konsinyasi yang belum difakturkan

- Pendapatan Konsinyasi belum difakturkan : Mencatat pendapatan dari konsinyasi yang belum difakturkan

- Biaya Marketing : Biaya yang dikeluarkan untuk kegiatan pemasaran

- Pendapatan Diterima Dimuka : Pendapatan yang diterima sebelum layanan atau produk disediakan

- Pendapatan Lainnya : Pendapatan dari sumber lain selain penjualan utama

- Pendapatan Usaha : Pendapatan dari operasi utama perusahaan

- Pendapatan Konsinyasi : Pendapatan dari barang yang dikonsinyasikan

- Pendapatan Jasa : Pendapatan dari layanan yang diberikan

- Pendapatan Lainnya POS : Pendapatan lainnya yang diperoleh dari Point of Sale

- PEMBELIAN

- Persediaan Dipesan : Persediaan yang dipesan tetapi belum diterima atau dibayar

- Uang Muka ke Supplier : Pembayaran yang sudah diberikan kepada pemasok sebelum barang diterima

- Utang Usaha ke Supplier : Hutang yang harus dibayarkan kepada pemasok atas pembelian barang atau layanan

- Diskon Pembayaran Pembelian : Diskon yang diterima dari pemasok karena pembayaran dilakukan lebih cepat dari jatuh tempo

- Retur Pembelian(Periodik) : Catatan atas barang yang dikembalikan kepada pemasok

- Utang Belum Ditagih : Catatan atas jumlah uang yang harus dibayar kepada perusahaan oleh pelanggan, namun pembayarannya belum diterima atau belum ditagih

- Biaya Kirim Pembelian : Biaya pengiriman untuk pengiriman barang dari pemasok

- Diskon Pembelian : Diskon yang diberikan oleh pemasok atas pembelian barang

- Pembelian(Periodik) : Pembelian barang untuk periode tertentu

- PERSEDIAAN

- Persediaan Bahan Proses : Persediaan bahan yang sedang dalam proses produksi

- Beban Penyesuaian Persediaan : Biaya yang dikeluarkan untuk menyesuaikan nilai persediaan

- Persediaan Dalam Perjalanan : Persediaan yang sedang dalam perjalanan antara lokasi

- Persediaan Produk Jadi : Persediaan barang yang sudah selesai diproduksi dan siap untuk dijual

- Persediaan Bahan Baku : Persediaan bahan yang digunakan dalam proses produksi

- Transfer Stok Antar Cabang : Pemindahan persediaan dari satu cabang ke cabang lainnya

- JURNAL PENUTUP

- Laba Ditahan : Keuntungan yang belum dibagikan kepada pemegang saham atau direinvestasikan

- PAJAK(PPN)

- PPN Masukan : PPN yang dibayarkan atas pembelian barang atau jasa

- PPN Keluaran : PPN yang dikenakan kepada pelanggan atas penjualan barang atau jasa

- PPN Bendaharawan : Pajak pertambahan nilai yang diterima atau dibayarkan oleh bendahara